投資の世界の手数料の重要性:保険と投資の手数料比較

さて、今回は私が趣味で行っている投資についての記事②になります。

いま皆さんに多くは将来に向けて備えをしていると思います。それは若い時から始めたり、年を重ねてから始めたものだったり様々だと思います。

株式、債券等の投資や保険、貯金などなど結局なにを備えればいいのでしょうか。この正解を見つけるためにも今回は投資をするための手数料についてまとめていきたいと思います。

保険の返戻率:保険の利回りの考え方

まずは投資のインデクス投資、アクティブ投資、保険のそれぞれの手数料について比べてみましょう!

インデックス投資とアクティブ投資はすでに前に比べているので、ここは積立保険について深堀してみましょう!

積立保険は様々あるので今回は下記サイトを参考に2023年11月に最も申し込みされている。終身保険ライズ(オリックス生命)を見てみましょう。一先ずこのような積立保険は返戻率にまずは注目したいと思います。

参照:【2023年11月度】終身保険 人気比較ランキング | ナビナビ保険 (navinavi-hoken.com)

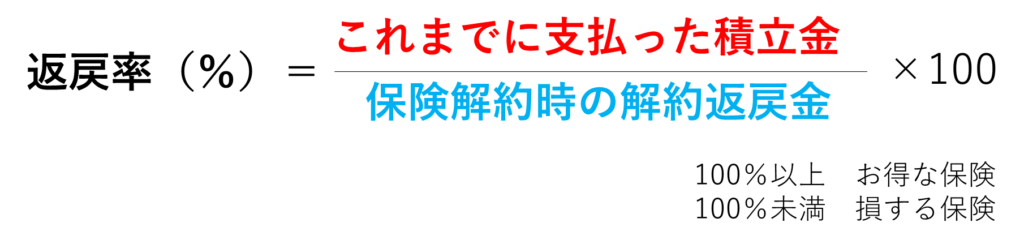

積立保険は保険で自分を守りつつ、当然老後への貯蓄ために入ることを想定していると思います。このときに保険に加入してから支払った金額(積立金)と退会時にもらう解約返戻金を割った値が返戻率となります。

式で書くとこんな感じで要は払ったお金よりも解約時に帰ってくるお金が多い方がお得なのでこの返戻率が100%を大きく超えていると利回りもよい保険商品といえます。

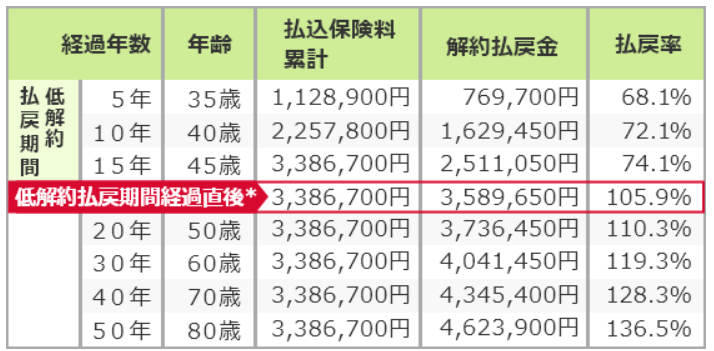

さてここで保険商品で上位な人気である終身保険ライズの30歳男性の例ですと返戻率はこんな感じです(30歳男性15年払済 月18815円)。こちらはオリックス生命さんのサイトから引用しております。

引用)終身保険RISE[ライズ]|オリックス生命保険株式会社 (orixlife.co.jp)

保険は途中で解約すると損するといわれる所以はよくわかると思いますね。

さてこれをみると保険は30歳から70歳で利率128%と十分に増えていると思えますよね。日本人の多くが保険に入る理由がわかると思います。ひとまずこの30代に例を参考に次からこの保険と投資、貯金をそれぞれ比較をしていこうと思います。

インデックス投資、保険、貯金それぞれの手数料とリスク

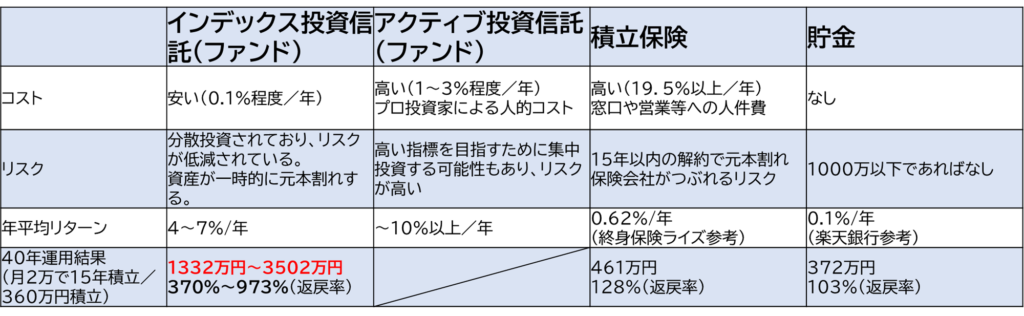

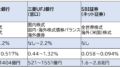

まずは年平均リターン(利回り)と手数料コストを見てみましょう!表でまとめるとこんな感じです!

※保険の手数料コストの算出方法はライフネット生命が2008年に初めて生命保険会社で手数料コストを公開(下記引用)していただいのでこちらの値で今回の終身保険ライズの掛け金に最も近い値での手数料をモデルに値を算出しております。引用)保険料内訳表(代表例) (lifenet-seimei.co.jp)

さてこれをみてどう思いましたか?あれ積立保険の手数料コスト19.5%/年と高いうえに利回りもよくないことに気づけたと思います。さらに保険には早期解約時の元本割れのリスクや保険会社がつぶれるリスクも忘れてはいけません。

もちろん、投資は一時的に元本割れする可能性が高いものの長期で運用した際には保険なんかよりもはるかに大きなリターンが得られることがわかると思います。

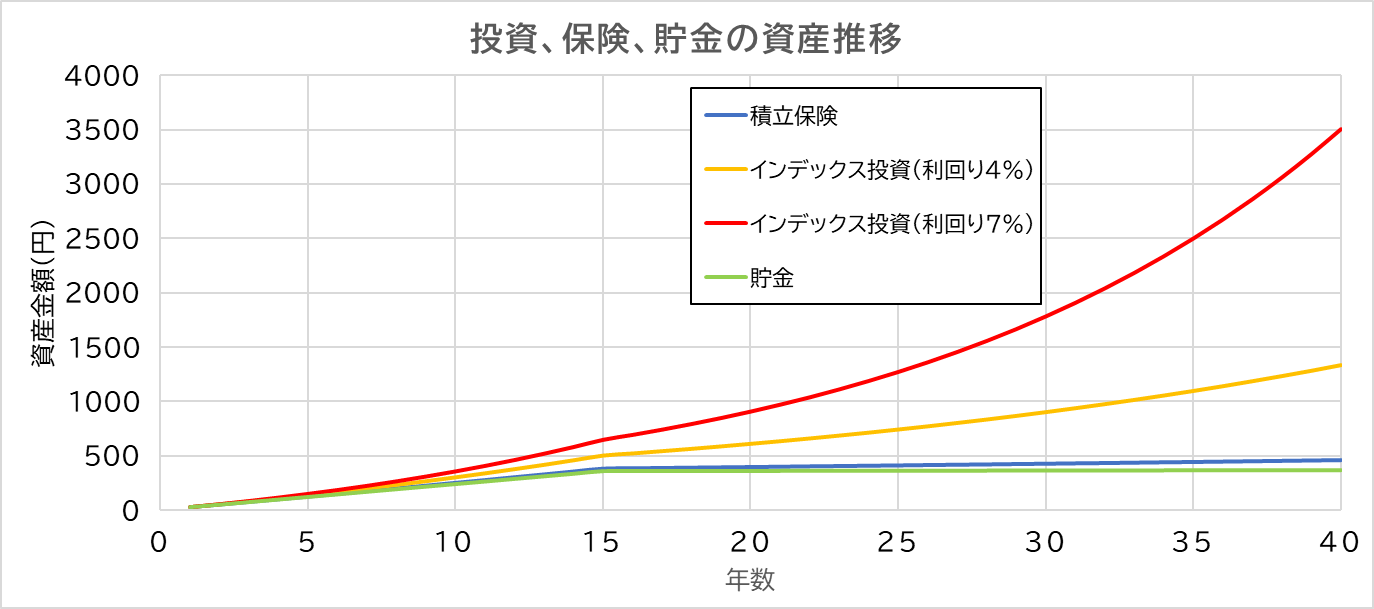

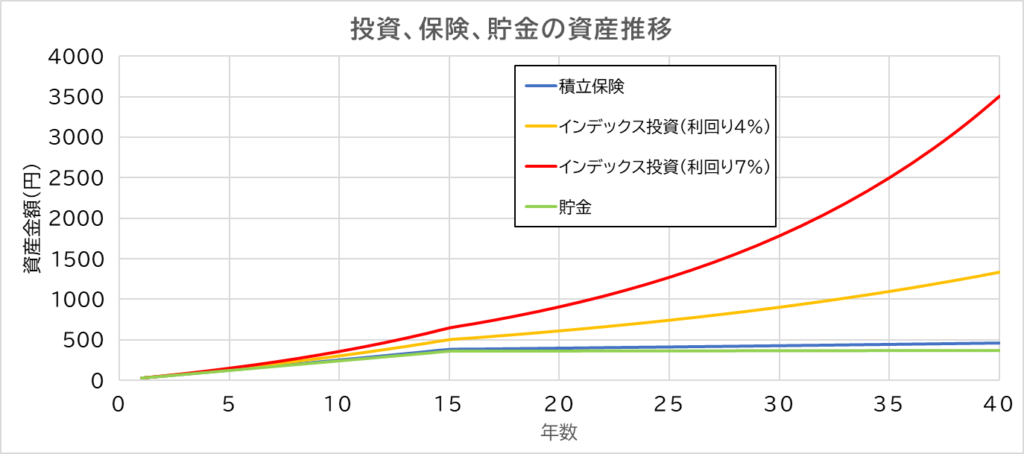

表の最後は行は今回の保険積立額を参考にシュミレーションした値になります。値だけではわかりにくいと思いますのでグラフで書いてみたのが下の図になります。これをみてもあなたはまだ保険を将来の貯蓄にお金をかけますか?

結論はいつも変わらずインデックス投資が最強である!

さてここからが重要な内容です!同じ結論を繰り返しますが、将来の資産運用を考えている人はしっかりとインデックス投資をしましょう!

そして初心者は

三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)を買いましょう!

一応述べておきますが、私は保険が悪いと言っているわけではなく、コスパがとんでもなく悪い商品ですよと伝えたいです。

私が算出したライフネット生命の手数料ですが、掛け金が少なくほどに手数料コストは上がっています。大体20~30%以上は手数料でとられるか考えてください(気になる方は実際に自分で計算してみてください)。

投資を行っていくと手数料が少ないことが死ぬほど大切なことに気づいていきます。この手数料20%は投資をしている人から見ると信じられない数字だと思います。この手数料コストを把握したうえで保険を買う人は保険をなぜ入るのかがしっかりと整理できていない人が大半だと感じております。

なんとなく親に勧められた、上司や先輩が入っているから入るのはやめた方がいいと思います。しっかりと自分で考えて選択することが資産運用の一番最初のステップだと感じているので私も含めて一緒に考えていければと思います。

補足:保険に入ることを推奨する人

さてここまで話してお前は全く保険に入っていないのかといわれそうなのでそちらに回答しておきます。私は事故が起きて取り返しのつかない事態になる可能性があるものに関しては保険に入るべきだと考えておりますし、実際に私も加入しております。

それは「火災保険」「自動車保険(車所有者のみ)」は必ず入るべきだと考えております。

そして今回の積立保険にかかわるような生命保険は生活防衛資金を持っていない(又はたまっていない)人のみ掛け捨ての生命保険にはいるべきだと考えています。

基本的に仕事を長期的(1年以上)に休むようなけがを負ってもその期間生活できるお金をしっかりとためていればこれらの保険も不要だと思います。このあたりの国の保険制度はまた説明できたらと考えております。

さいごに

今回も自分の趣味をまとめてみました(笑)。保険は私も子供の頃は結婚したらはいるものだと親から教えてもらってましたが、今思うとこれは保険会社からのすりこみだったなあと感じております。

私は簿記、FPの勉強を通して社会はどうしても歪んでいる箇所があるためにセールストークにのってしまう人が多くいるように感じております。こういうことは少しずつなくしていけたらと考えております。

最後に投資の大切さとインデックス投資の基本を知る重要な本を紹介して終わります。ではまた次の記事で!

※このサイトはアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

コメント