さて、今回は私が趣味で行っている投資についての記事③になります。

今回は投資を始めると色々な名著や著名有名人が伝える投資を始めるなら絶対にネット証券を使うべきについて解説していきます。前々回のアクティブファンド投資の手数料や前回の記事で手数料が死ぬほど大事と伝えたように保険で積み立てする場合には大きな手数料(人件費等の運用コスト)がかかるために利回りを悪くします。

今回は初心者が投資を始める際に絶対にやってはいけない銀行や郵便局での窓口での投資商品を買わないことについて深堀していきます。

はじめに:投資信託の購入方法

まずは新NISAも始まることで投資商品を購入したいと考えた場合にはどのような手段があるのでしょうか?

基本的には二つのパターンとなります。

①銀行や郵便局、証券会社の窓口で購入

②ネット証券を用いた購入

さてこれはどちらがいいのでしょうか?

ただし基本的に投資を始める人はよほどの人でない限り、銀行や郵便局の窓口で懇意にしている担当さんの言葉から始める方がほとんどだと思います。(今回、私や私のブログ記事を読んで投資を始めようと思っている方は少数派だと思った方がよいと思います!)

その場合はあれよあれよと勧められるままにNISA口座を開いて、投資信託を購入する流れとなります。

私は断言します!これは絶対にやめてください!!

私の両親もこのやり方で郵便局の窓口でめちゃくちゃな商品を購入された経緯があります。中には最初は自分よりも投資に詳しい担当者のやり方を聞く方がよいと思っているなら、NISA口座を開設してはいけません!

こんだけ強く言うのは資産運営特に投資は常に自己責任の世界だからです。友達でも親でも常に自分の資産を守ってくれるのは自分だけです。そこは常にこのブログでは述べていこうと思います。

では次の記事で実際に窓口購入とネット証券の購入での違いをみていこうと思います。

窓口購入とネット証券の違い

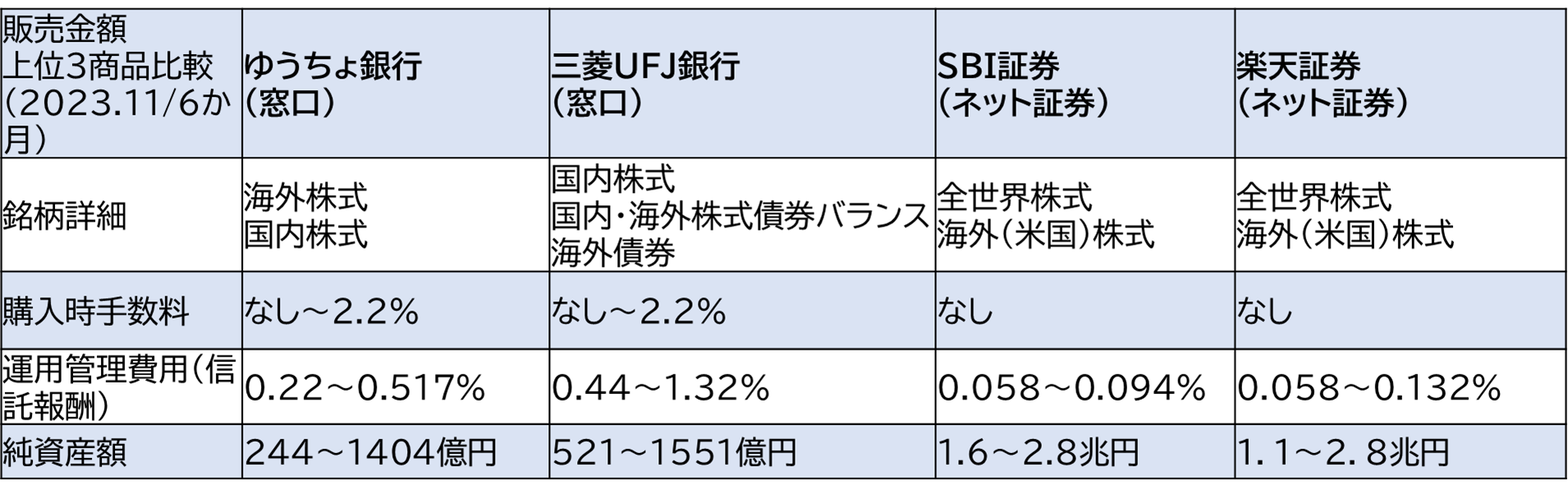

さて、比較対象はゆうちょ銀行(窓口)、三菱UFJ銀行(窓口)、SBI証券(ネット証券)、楽天証券(ネット証券)でそれぞれよく販売されている販売額(販売金額)の上位3商品を比べてみましょう!

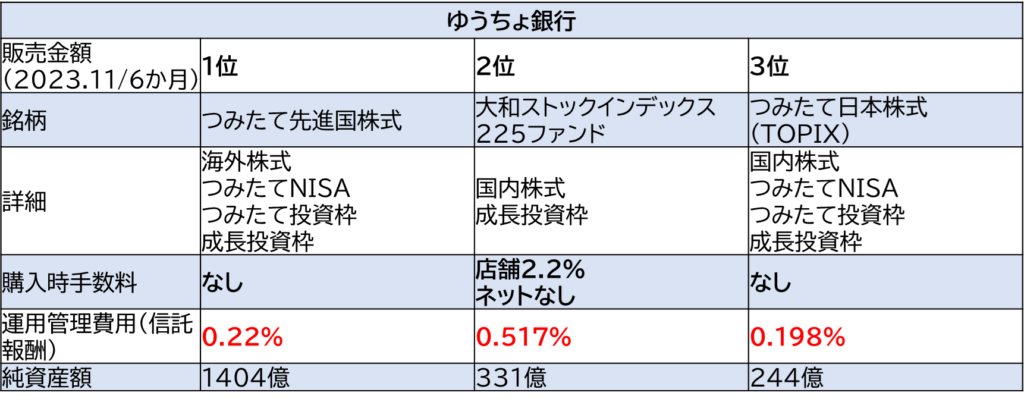

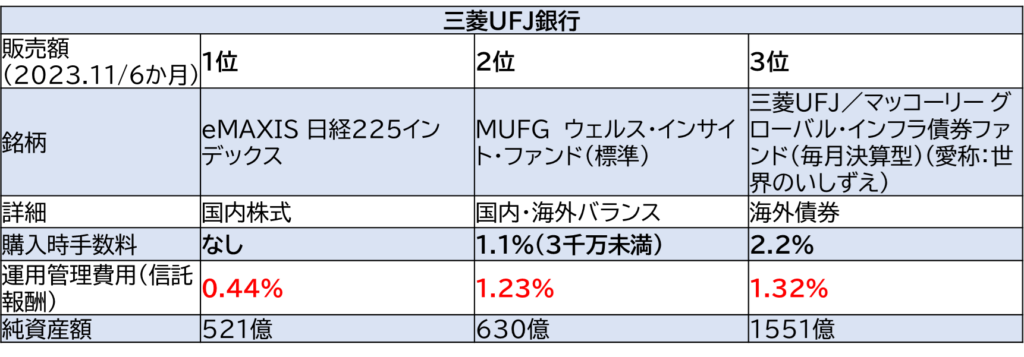

銀行窓口商品比較:ゆうちょ銀行と三菱UFJ銀行の上位販売額ランキング

まずは私がおすすめしない窓口購入から2つの銀行を比べてみましょう!

さて、こちらを見てわかるように二つの銀行で窓口で購入手数料がかかる商品を皆さんが多く購入していることがわかります。

特に三菱UFJ銀行の方は信託報酬が1%を超えるアクティブファンドが上位販売額を占めていることから私からは決してお勧めできない商品を購入している人が多くいることがわかってきます。

ゆうちょ銀行はつみたてNISA枠(国が積立NISAのような将来的な資産運営に向いている商品と認定している商品)で購入できる商品が上位を占めていますが、それでも信託報酬は私が投資信託のインデックスファンドで目安にしている0.1%の信託報酬を大きく超えている点は見過ごせない点となります。

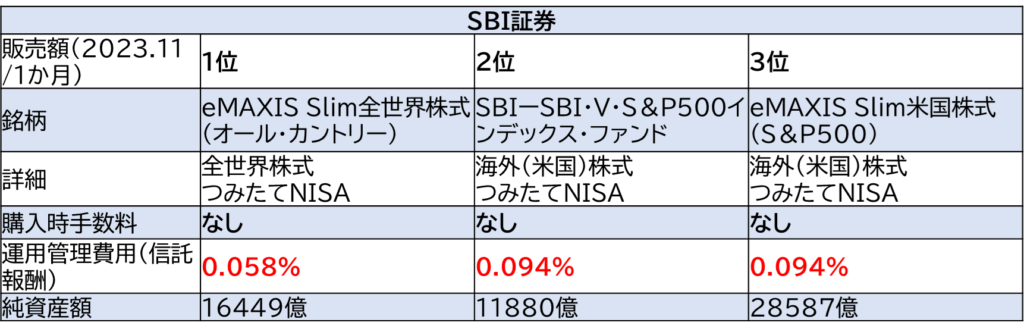

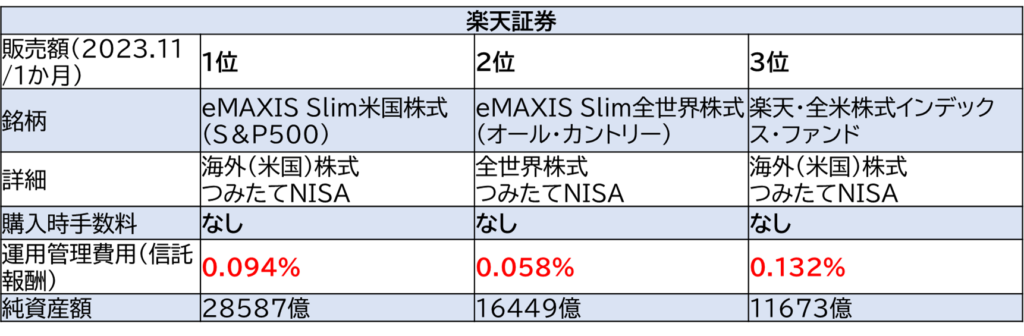

さてこれを踏まえたうえでネット証券口座数No.1のSBI証券、No.2の楽天証券の販売額ランキングを見てましょう!

ネット証券商品比較:SBI証券と楽天証券の上位販売額ランキング

こちらの下が結果になります。

まずこちらで注目してほしいのは手数料である購入時の手数料と運用管理費用(信託報酬)です。購入時手数料はなしであり、信託報酬は0.1%を下回る商品がほとんどとなっています。

私がおすすめしている全世界株式へのインデックスファンドは圧倒的に運用管理費用(信託報酬)が低いことがわかると思います。

あと純資産額にも地味に注目してほしいと思います。銀行窓口での人気商品は200億~1000億に対して、ネット証券は純資産額は1兆~3兆になっており、約10倍近く差があります。基本的にはファンドは純資産額が大きい会社は人気があり、つぶれにくく長期投資に向いているといえます。特にネット証券上位3つはどれも毎年純資産額を増やしており、常に安定的な成長をしていることも覚えておくとよいとおもいます。

まとめ:銀行窓口購入商品とネット証券購入商品比較 ネット証券一択!!

さて最後に多くの著書で述べている銀行窓口では投資信託を買うな、ネット証券で購入をお勧めする件について調べた結果をまとめてみます。

比較対象は代表的なゆうちょ銀行、三菱UFJ銀行、SBI証券、楽天証券となります。

| 販売金額 上位3商品比較(2023.11/6か月) | ゆうちょ銀行 (窓口) | 三菱UFJ銀行 (窓口) | SBI証券 (ネット証券) | 楽天証券 (ネット証券) |

| 銘柄詳細 | 海外株式 国内株式 | 国内株式 国内・海外株式債券バランス 海外債券 | 全世界株式 海外(米国)株式 | 全世界株式 海外(米国)株式 |

| 購入時手数料 | なし~2.2% | なし~2.2% | なし | なし |

| 運用管理費用(信託報酬) | 0.22~0.517% | 0.44~1.32% | 0.058~0.094% | 0.058~0.132% |

| 純資産額 | 244~1404億円 | 521~1551億円 | 1.6~2.8兆円 | 1.1~2.8兆円 |

この結果を見て。

投資信託は絶対にネット証券を購入するようにしてください!

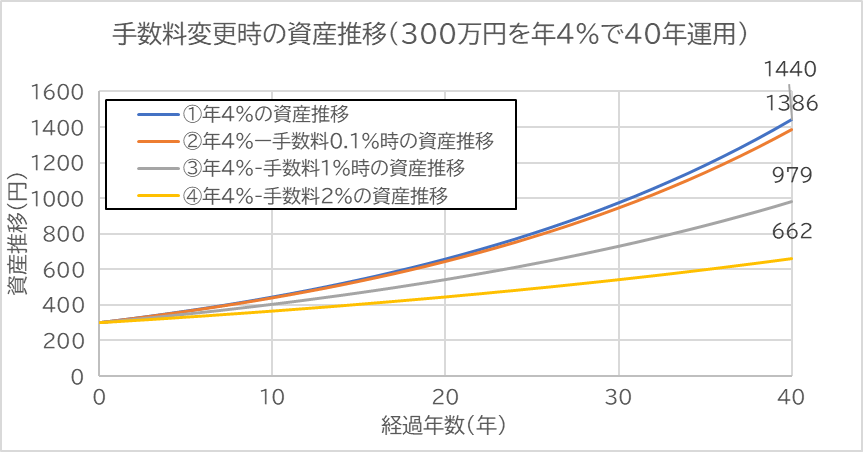

え、そんな運用管理費用が0.1%や1%、2%はそんなに変わるの?と気になる方もいると思います。

そんな方に下に300万円元手で40年間を年4%で運営した結果で信託報酬が0.1%、1%、2%減ると最終的な資産推移がどれだけ変化するかをグラフにしてみました。

そちらのグラフがこちらです。

最終的な資産結果から手数料が0.1%なら1440万円から1386万円とほとんど変化がないのに対して、2%の手数料だと1440万円から662万円になり、リターンがこれほど下がることが肝に銘じてほしいと思います。

補足:銀行窓口の方も営業マンであること

ここは補足での私の友達の銀行窓口について述べておきます。銀行は今は低金利の時代で金貸し業で儲けるのは限界にきているみたいです。そのためにこのような投資信託や保険商品を進めることで利益をあげています。

あなたが銀行窓口に行って投資信託のおすすめ商品を伺った時に私たちのことを本当に考えているのであれば、ネット証券上位商品の運用管理手数料が低く、購入手数料がなし、純資産額が高い(継続的に増えている)等をおすすめしてくれるはずです。

しかし、今回の結果で残念ながら実際はそれとは異なる商品が多く売られている実情があることがわかりました。皆さんがこれらを知ったうえで窓口で購入する際にはまだ優良な銘柄を購入することができるかもしれませんが、知らずに買う場合には常に銀行の営業マンのセールストークに乗せられている可能性が高いことは是非覚えていってほしいです。

さいごに

さて今回の内容は私がおすすめするほったらかし投資術で述べている内容を実際に調べてみました。私自身も調べてみてとても勉強になりましたし、やっぱり窓口で手数料が高い投資のうまみが少ない商品を購入されている実情を知ることができて悲しくもあり、このブログで発信する価値はあると感じました。

今回、私のおすすめする本である「ほったらかし投資術」でもネット証券をお勧めしております。このような投資の名著は一冊読むと自分の理解が深まると思います。特に二人の著者の水沢さんはインデックス投資で億万長者になられた方なので自分たちのやり方について初心者が悩んでいるところも細かくフォローしてくれています。ぜひ私のブログで興味を持たれたのであれば一読してみてください。資産運営をするのであれば読んでおいて損にならない一冊になります。

最後に投資の大切さとインデックス投資の基本を知る重要な本を紹介して終わります。ではまた次の記事で!

※このサイトはアフィリエイト広告(Amazonアソシエイト含む)を掲載しています。

コメント